Memahami Tempoh Menunggu Insurans/Takaful

Tahukah anda mengenai Tempoh Menunggu yang ditetapkan dalam polisi insurans/takaful terutamanya untuk insurans/takaful kesihatan?

Tempoh menunggu ini dihadkan selama 120 hari dan sepanjang tempoh berkenaan, syarikat insurans/ takaful berhak untuk menolak tuntutan dan mengecualikan beberapa perkara dalam perlindungan, lebih-lebih lagi yang berkaitan dengan tuntutan penyakit kritikal. Terdapat beberapa lapisan perlindungan sepanjang 'Tempoh Menunggu' ini seperti berikut:

1. 24 jam selepas polisi diaktifkan, anda layak menerima perlindungan berkaitan kemalangan atau kecemasan

2. 30 hari selepas polisi diaktifkan - kos rawatan dan perubatan untuk sakit biasa seperti demam panas, cirit-birit, demam denggi dan beberapa sakit lain yang dianggap sebagai sakit biasa akan dilindungi

3. Selepas 120 hari -polisi mula melindungi sakit kritikal dan anda boleh membuat tuntutan sekiranya disahkan mengidap satu daripada penyakit berkenaan.

Bagaimanapun ini tidak bermakna anda dapat membuat tuntutan sepenuhnya terutamanya untuk sakit kritikal yang memerlukan ujian dan laporan lengkap. Ini kerana, jika polisi anda berusia kurang 2 tahun, anda masih dalam tempoh siasatan dan masih lagi tidak dijamin kos rawatan dan perubatan secara automatik. Selepas 2 tahun, barulah tempoh siasatan anda ini tamat dan boleh membuat tuntutan penuh.

Jadi jangan terkejut jika tuntutan anda ditolak oleh syarikat insurans/takaful terutamanya untuk sakit kritikal.

Penjelasan lanjut mengapa perlu ada 'Tempoh Menunggu' ini dihuraikan oleh penulis jemputan, Encik Anuar Shuib.

Pengenalan

Insurans/Takaful Perubatan telahpun menjadi suatu kemestian kini. Ramai yang telah “Celik Kewangan” serta melihat perlindungan insurans/takaful perubatan sebagai satu keutamaan dalam perbelanjaan tetap setiap keluarga masyarakat Malaysia.

Perancangan untuk mendapatkan perlindungan insurans/takaful adalah merupakan satu daripada bahagian utama dalam perancangan kewangan peribadi setiap individu.

Merujuk laporan BERNAMA bertarikh 16hb November 2021, 54% rakyat Malaysia mempunyai perlindungan insurans/takaful.

Walaubagaimanapun, setelah ditolak bilangan mereka yang mempunyai dua atau lebih polisi/sijil, jumlahnya berkurang kepada hanya 41% sahaja.

Covid-19 menyumbang kepada peningkatan kesedaran dikalangan masyarakat Malaysia untuk mengambil perlindungan insurans/takaful.

Selain daripada itu, pihak kerajaan melalui Program Baucar Perlindungan Tenang (PTV) yang memberikan perlindungan insurans/takaful hayat dan perubatan juga menjadi pemangkin kepada peningkatan bilangan ahli masyarakat yang mengambil perlindungan apabila ianya dilancarkan pada 30hb September 2021.

PTV adalah kerjasama diantara pihak kerajaan serta industri insurans dan takaful bilamana baucar RM50 diberikan kepada penerima Bantuan Perihatin Rakyat (BPR) yang layak.

Ianya banyak membuka mata masyarakat betapa pentingnya insurans/takaful untuk setiap rakyat Malaysia.

Perlindungan Insurans/Takaful Kesihatan

Perlindungan insurans/takaful peribadi atau keluarga terbahagi kepada insuran/takaful perubatan, kemalangan, hayat/keluarga, kematian dan hilang upaya.

Insurans/takaful perubatan ditawarkan oleh syarikat insurans/takaful hayat/keluarga dan juga syarikat insurans/takaful am. Perlindungan yang ditawarkan juga terbahagi kepada manfaat bayaran balik, dibiayai melalui kad perubatan dan elaun harian atau mingguan.

Kebiasaannya, perlindungan takaful perubatan yang mudah untuk orang ramai adalah perlindungan insurans/takaful yang dibiayai melalui kad perubatan.

Kad perubatan biasanya disediakan oleh pihak ketiga yang mempunyai jaringan klinik dan hospital panel yang memudahkan urusan tuntutan dilakukan sekiranya seseorang individu dirawat samada di klinik sebagai pesakit luar ataupun dimasukkan ke hospital.

Ini kerana pihak yang menguruskan kad perubatan mempunyai kelebihan bilamana mereka mempunyai doktor yang layak bertugas untuk memastikan semua klinik atau hospital panel tidak mengenakan bayaran yang lebih tinggi dari yang sewajarnya.

Ini dapat menjimatkan kos rawatan yang perlu ditanggung oleh pihak pelanggan syarikat yang menguruskan kad perubatan iaitu syarikat insurans/takaful.

Secara tidak langsung, ianya membantu mengurangkan kos tuntutan yang akhirnya perlu ditanggung oleh pelanggan kepada syarikat insurans/takaful itu sendiri.

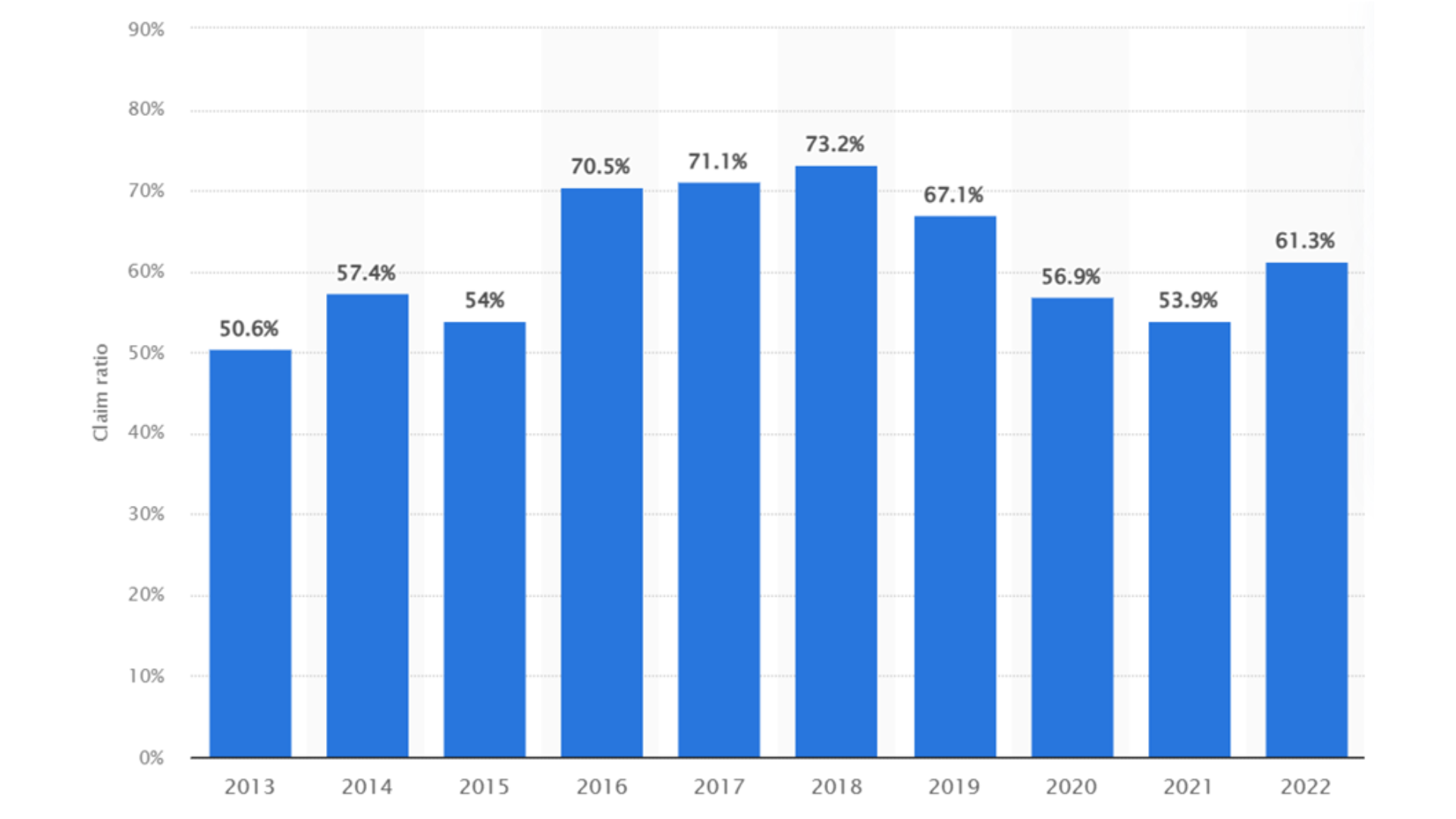

Gambarajah di bawah menunjukkan nisbah tuntutan syarikat insurans/takaful perubatan berdasarkan kepada maklumat yang didapati dari laman sesawang STATISTA. Ianya menunjukkan bahawa tuntutan melebihi 50% semenjak dari tahun 2013 sehingga tahun 2022 dengan sedikit kenaikan melebihi 70% pada tahun 2016, 2017 dan 2018.

Prinsip Percaya Penuh Mutlak

Salah satu dari prinsip utama dalam perlindungan insurans/takaful adalah "Percaya Penuh Mutlak".

Prinsip ini menyatakan bahawa setiap borang permohonan untuk perlindungan yang dihantar untuk diproses oleh syarikat insurans/takaful mestilah diisikan dengan maklumat yang sebenar-benarnya. Segala maklumat yang diberikan oleh pemohon untuk mendapatkan perlindungan insurans/takaful adalah dianggap benar melainkan pihak syarikat insurans/takaful dapat membuktikan sebaliknya.

Berdasarkan prinsip ini, pihak syarikat insurans menganggap bahawa semua maklumat yang diberikan adalah benar melainkan ianya berjaya dibuktikan sebaliknya oleh syarikat insurans/takaful sekiranya timbul keraguan di pihak syarikat insurans/takaful.

Tempoh Menunggu

Walaubagaimanapun, kita manusia mempunyai banyak kelemahan.

Walaupun kita merasakan diri kita sihat dan tidak menghidapi apa-apa penyakit, tidak semestinya kita tidak mempunyai apa-apa penyakit.

Semasa kita memohon untuk mendapatkan permohonan bagi perlindungan insurans/takaful perubatan, mungkin kita sebenarnya telahpun menghidapi sesuatu penyakit tanpa kita sedari yang mana simptomnya akan hanya dapat kita lihat beberapa ketika setelah permohonan insurans/takaful kita telahpun diluluskan oleh pihak syarikat insurans/takaful.

Amatlah tidak adil kepada syarikat insurans/takaful yang menerima permohonan kita dengan beranggapan bahawa kita sihat walafiat semasa memohon dan setelah permohonan diluluskan tuntutan terus kita lakukan.

Tak mungkin penyakit tersebut terutamanya yang serius datang dengan begitu pantas, sudah tentu ianya telahpun kita hidapi sejak sekian lama tanpa kita sendiri mengetahuinya.

Untuk mengatasi masalah berkenaan, pihak berkuasa iaitu Bank Negara Malaysia (BNM) membenarkan pihak syarikat insurans/takaful untuk mengguna pakai "Tempoh Menunggu" yang sewajarnya iaitu diantara 30hari sehingga 120hari dari tarikh polisi/sijil insurans/takaful tertakluk kepada jenis-jenis penyakit atau tuntutan.

Pun begitu, sekiranya tuntutan perubatan tersebut datangnya akibat dari kemalangan, ianya tidak memerlukan tempoh menunggu kerana secara logik kemalangan boleh berlaku pada bila-bila masa serta di mana sahaja.

Tuntutan boleh dilakukan oleh pemegang polisi/sijil insurans/takaful berkenaan tanpa perlunya tempoh menunggu.

Untuk demam, selsema serta pelbagai penyakit yang biasa kita alami tempoh menunggu hanyalah 30hari sahaja.

Manakala untuk penyakit kritikal seperti kanser, jantung dan sebagainya tempoh menunggu adalah 90hari. Untuk senarai penyakit yang telah ditentukan oleh syarikat insurans/takaful pula tempoh menunggu adalah 120hari.

Pihak syarikat insurans/takaful juga mempunyai hak untuk melakukan siasatan sekiranya mereka merasa ragu-ragu untuk setiap tuntutan yang dilakukan.

Kesimpulan

Tempoh menunggu bukanlah bertujuan untuk membebankan pemilik polisi/sijil insurans/takaful, sebaliknya ianya adalah untuk memastikan bahawa pihak syarikat insuran/takaful tidak teraniaya kerana membayar tuntutan keatas penyakit yang telahpun dihidapi oleh pemohon kepada perlindungan insuran/takaful berkenaan.

Sebagai syarikat insurans/takaful yang bertanggungjawab mereka harus bertindak secara adil bilamana mereka memproses permohonan untuk mengelakkan syarikat insurans/takaful menanggung risiko tuntutan yang terlalu tinggi yang akhirnya syarikat insurans/takaful mengalami kerugian.

Sekiranya syarikat insurans/takaful mengalami kerugian sudah tentu mereka tidak akan dapat meneruskan operasi menyebabkan industri insurans/takaful akan gagal.

Untuk memastikan bahawa syarikat insurans/takaful dapat beroperasi secara sihat samada dari sudut persaingan sesama mereka mahupun perlindungan terhadap hak pengguna iaitu pemegang polisi/sijil insurans/takaful, BNM sentiasa memantau bagi mengimbangi tugas dan tanggungjawab syarikat insurans/takaful di Malaysia.