Kad Kredit: Musuh atau Sahabat?

Nampak macam mudah, hanya perlu “swipe” atau “wave” kad kredit untuk melakukan pembayaran. Namun, penggunaan kad kredit bukannya indah semuanya. Jom ketahui lebih lanjut tentang kebaikan serta keburukan kad kredit untuk bantu pengurusan kewangan anda.

Apa Itu Kad Kredit?

Kad kredit merupakan sejenis kemudahan alat pembayaran dan dikeluarkan oleh institutsi kewangan seperti pihak bank. Namun sebarang pembelian yang dilakukan menggunakan kad kredit sebenarnya dilakukan secara kredit ataupun berhutang. Ini bermaksud, pihak bank telah mendahulukan pembayaran tersebut. Anda kemudian perlu membayar pihak bank semula.

Setiap akhir bulan, anda akan menerima bil daripada pihak bank menunjukkan semua perbelanjaan yang telah anda lakukan menggunakan kad kredit tersebut serta jumlah wang yang anda perlu bayar kepada bank. Bil tersebut juga akan menyatakan tarikh akhir pembayaran serta kadar minimum pembayaran yang anda perlu lakukan. Sekiranya anda tidak mampu untuk membayar pada tempoh yang telah ditetapkan oleh pihak bank, hutang kad kredit anda akan tertunggak.

Pihak bank akan menentukan tahap kredit serta terma dan syarat bayaran balik untuk kad kredit anda. Terdapat juga kad kredit yang memberi khidmat pemindahan baki dan khidmat pengeluaran wang yang dilakukan menggunakan kad kredit tersebut. Tetapi, kadar faedah yang dikenakan berbeza-beza antara kategori perkhidmatan. Contohnya, khidmat pengeluaran wang menggunakan kad kredit biasanya dikenakan kadar faedah yang sangat tinggi.

Kad Kredit : Kawan atau Lawan?

Sama ada kad kredit itu akan memberi kebaikan ataupun keburukan sebenarnya akan ditentukan oleh penggunanya. Menurut perkongsian Puan Nirmala Supramaniam, Ketua Jabatan Pendidikan Kewangan Isi Rumah, Agensi Kaunseling dan Pengurusan Kredit (AKPK),

“Sama ada kita nak jadikannya (kad kredit) lawan atau kawan bergantung pada kita.”

Antara kelebihan kad kredit ialah ia membantu dari segi memudahkan proses pembayaran. Sekiranya digunakan dengan betul, kad kredit juga menawarkan pelbagai kelebihan lain, termasuk rebat dan mata ganjaran. Ia juga boleh membantu anda jimat wang jika digunakan dengan bijak. Contohnya melalui tawaran dan diskaun yang diberikan apabila pembayaran dilakukan dengan kad kredit tersebut.

Namun, kad kredit boleh mendatangkan keburukan jika ia tidak digunakan dengan betul. Antara kesilapan yang dilakukan oleh pengguna kad kredit ialah tidak melangsaikan hutang kad kredit dengan sepenuhnya, ataupun hanya melakukan bayaran minimum untuk penggunaan kad kredit mereka.

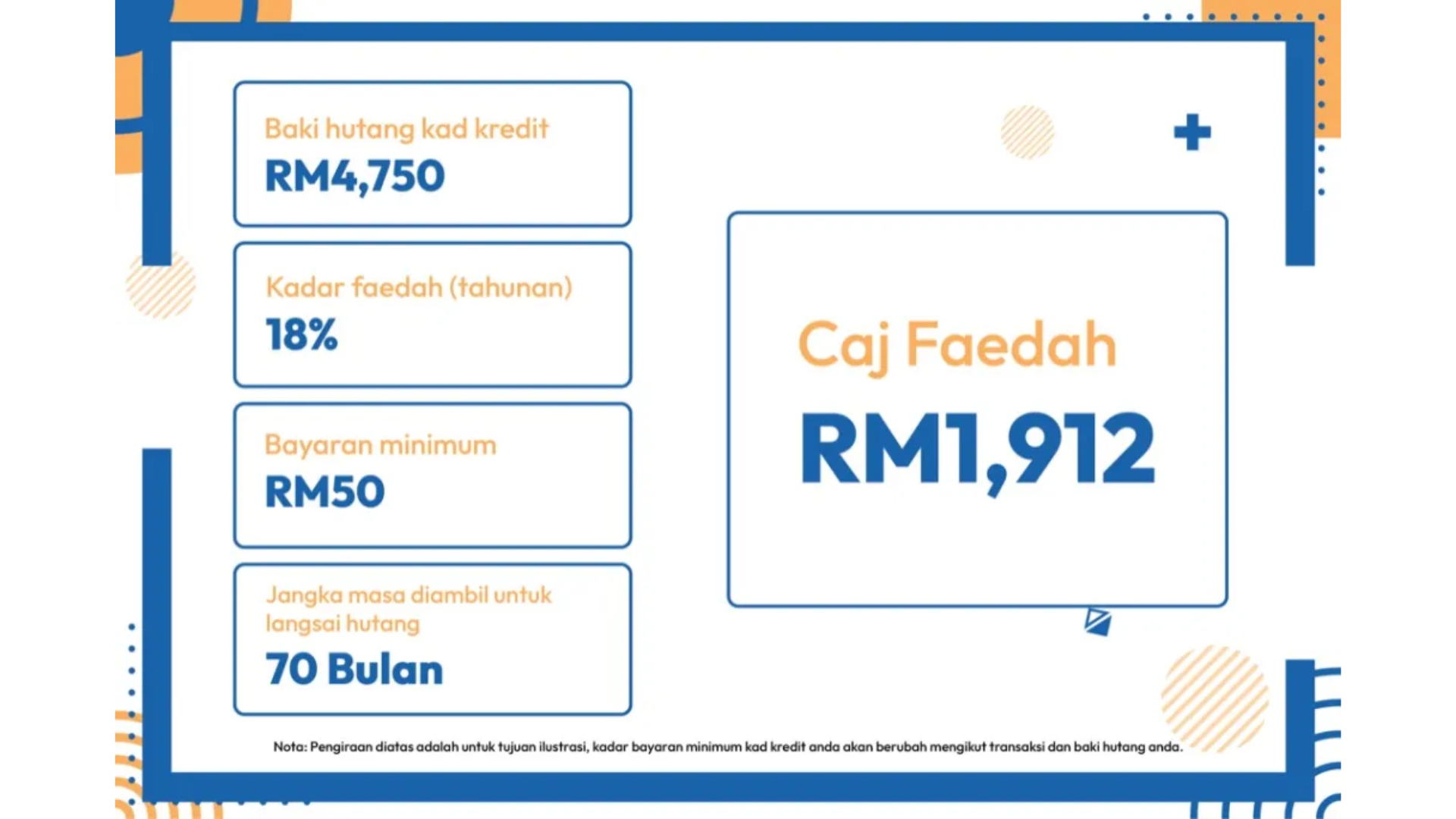

Ini kerana kad kredit menawarkan kebolehan untuk melakukan bayaran minimum. Ini bermaksud anda hanya perlu melakukan bayaran minimum kad kredit dimana kebiasaanya antara 2% -5% dari penggunaan atau RM50, atau jumlah mana yang lebih tinggi. Walaupun anda boleh memilih untuk melakukan bayaran minimum namun ia boleh mendatangkan kerugian. Contohnya, anda menggunakan RM5,000 yang dicaj pada kad kredit kemudian hanya melakukan bayaran minimum. Mari lihat contoh dibawah:

Jika anda teruskan bayaran minimum keatas baki hutang RM4,750 tersebut, anda akan dikenakan tambahan caj faedah sebanyak RM1,912.

Oleh itu, jangan terkejut, jumlah yang anda caj pada kad kredit boleh menyebabkan hutang anda menggunung tinggi. Puan Nirmala berkongsi, “Saya pernah lihat bermula dengan baki kad kredit RM10,000 bertahun-tahun tak bayar, boleh sampai RM50,000.”

Kad kredit juga tertakluk pada beberapa caj-caj lain seperti berikut:

- Yuran tahunan

- Pemindahan baki

- Caj penggantian kad

- Caj pendahuluan wang tunai

- Yuran urus niaga luar negara dan pertukaran mata wang

- Caj bayaran lewat

- Caj lebih had perbelanjaan

- Cukai perkhidmatan

- Caj untuk penyata

- Caj untuk kad tambahan

Terdapat kad kredit yang diiklankan sebagai tiada kadar faedah. Awas, kebiasaannya tempoh tiada kadar faedah itu bukan untuk selama-lamanya. Jadi pastikan anda baca terma dan syarat untuk kad kredit anda.

“Ingat! Anda perlu ketahui apa yang tertera pada terma dan syarat untuk kad kredit yang anda langgan, dan juga semua caj dan yuran yang terlibat untuk kad kredit tersebut.”

Tip Penggunaan Kad Kredit dengan Bijak

- Ingat tarikh penyata kad kredit anda. Ini penting kerana “billing cycle” atau kitaran bil anda akan mengikuti tarikh penyata kad kredit anda. Anda perlu tahu kitaran bil supaya boleh gunakan kad kredit dan nikmati tempoh bebas faedah.

- Buat pembayaran penuh setiap bulan supaya tidak dikenakan caj faedah.

- Jangan gunakan khidmat pendahuluan wang atau “cash advance” dari kad kredit anda.

- Jangan kaitkan atau “link” kad kredit anda pada platform atas talian, lebih lagi jika anda seorang yang “kaki shopping”. Bahaya! Risiko tinggi berlaku perbelanjaan berlebihan kerana anda boleh melakukan pembayaran dengan sangat mudah kerana kad kredit telah dikaitkan.

- Sentiasa teliti penyata bulanan kad kredit supaya anda mengetahui berapa kadar faedah yang dikenakan. Ini kerana kadar faedah boleh berubah.

- Tentukan had kad kredit pada jumlah yang anda mampu bayar, walaupun had itu lebih rendah dari had yang ditawarkan oleh pihak bank.

Sekiranya bijak merancang, dan digunakan secara berhemah, kad kredit boleh mendatangkan kemudahan pada anda. Namun, dalam penggunaan kad kredit, anda perlu berdisiplin dalam menggunakannya dan konsisten dalam pembayaran semula.

Memulakan pelaburan kini lebih mudah di myASNB. Untuk maklumat lanjut layari https://www.myasnb.com.my/.