Fahami Nisbah Hutang kepada Pendapatan

Ramai antara kita tidak teragak-agak mengambil hutang selagi kita rasakan kita mampu membayar ansuran bulanan dan bank pula meluluskan permohonan kita.

Justeru, ramai jugalah yang terperangkap dalam beban hutang berlebihan apabila mengambil pinjaman diluar kemampuan untuk membeli kereta, rumah atau mengambil pinjaman peribadi.

Bagaimana cara untuk mengelak daripada kita terlebih mengambil pinjaman? Antara kaedah yang boleh digunakan ialah dengan menilai kedudukan kewangan dan kemampuan kita untuk mengurus hutang menggunakan kaedah pengiraan nisbah hutang kepada pendapatan (debt-to-income ratio).

Memahami Nisbah Hutang kepada Pendapatan?

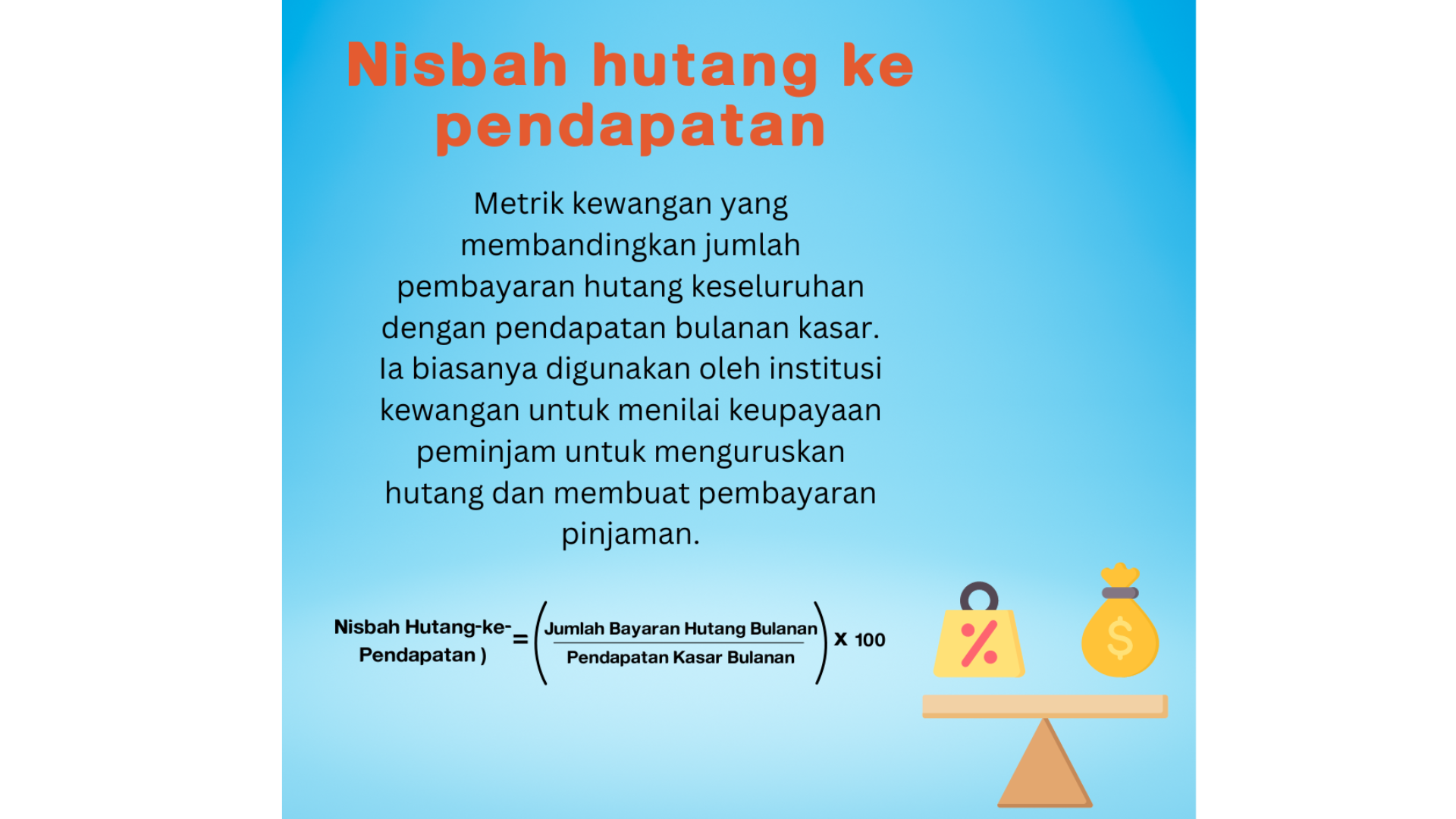

Nisbah hutang kepada pendapatan merupakan formula mudah yang juga digunakan oleh pemberi pinjaman seperti bank untuk menilai kemampuan anda mengambil hutang. Namun begitu tidak semua pemberi pinjaman menggunakannya, justeru andalah orang yang paling layak menilai kedudukan kewangan sendiri sebelum mengambil pinjaman.

Pengiraan nisbah hutang kepada pendapatan membolehkan anda mengetahui peratusan jumlah hutang kepada pendapatan anda. Lebih kecil peratusan, lebih kukuh kewangan kerana anda masih boleh menguruskan hutang dengan baik dan masih mempunyai lebihan pendapatan untuk pelbagai keperluan lain seperti membiayai sara hidup atau melabur.

Secara umumnya, sekiranya nisbah berkenaan sudah melebihi 40 peratus, ini bermakna anda sudah mencapai jumlah maksimum pinjaman yang mampu ditanggung dan anda dinasihatkan supaya tidak menambah hutang.

Bagaimana Mengira Nisbah Hutang kepada Pendapatan

Contoh pengiraan:

Azman ingin membeli kereta baru. Berikut ialah kedudukan kewangan semasa Azman:

Pendapatan Bulanan : RM5,000

Ansuran bulanan hutang sedia ada:

Ansuran rumah : RM 1,000

Pinjaman kereta : RM 500

Kad kredit : RM 500

Jumlah : RM2,000

Nisbah Hutang kepada Pendapatan Azman

(RM 2,000 / RM 5,000) x 100 = 40%

Keputusan ini menunjukkan sebanyak 40% daripada pendapatan bulanan Azman digunakan untuk membayar hutang sedia ada.

Oleh kerana nisbah hutang kepada pendapatan Azman sudah mencapai 40%, Azman dinasihatkan supaya tidak menambah lagi hutang kerana ia akan menyebabkan kedudukan kewangan Azman semakin tertekan.

Tafsiran Umum Nisbah Hutang kepada Pendapatan

35% dan ke bawah: Secara umumnya, ia merupakan nisbah hutang kepada pendapatan yang sihat dan kita semua dinasihatkan mengekalkan ratio dalam julat peratusan ini. Pemberi pinjaman juga biasanya memberi kelebihan kepada mereka dengan nisbah dibawah 35%.

36% - 49%: Ini menunjukkan anda masih boleh menguruskan hutang sedia ada, namun begitu anda dinasihatkan supaya tidak menambah hutang dan berusaha untuk mengurangkannya.

50% dan ke atas : Dengan beban hutang menyamai separuh pendapatan, ini menunjukkan anda mempunyai beban hutang yang tinggi dan ini mungkin menyebabkan anda sukar untuk berbelanja dan melabur. Anda dinasihatkan untuk segera menstruktur semula pinjaman dan mengambil sikap berhati-hati dalam berbelanja.

Mengapa Nisbah Hutang kepada Pendapatan Penting?

1. Kelayakan Pinjaman

Pemberi pinjaman seperti bank menggunakan nisbah ini untuk menilai kelayakan seseorang untuk mengambil pinjaman. Lebih tinggi nisbah, lebih sukarlah seseorang itu mendapatkan kelulusan.

2. Menilai Kesihatan Kewangan Individu

Nisbah ini membantu anda untuk mengurus jumlah hutang supaya tidak melebihi peratusan ratio yang dicadangkan. Sekiranya anda membuat kiraan dan mendapati ratio anda melebihi julat peratusan yang dicadangkan, anda dinasihatkan untuk berusaha mengurangkan hutang sedia ada dan tidak membuat pinjaman baharu.

Bagaimana Mengurangkan Nisbah Hutang kepada Pendapatan?

Sekiranya nisbah hutang kepada pendapatan anda sudah melebihi 40%, anda mungkin mahu mengambil langkah mengurangkan hutang. Berikut ialah antara langkah yang boleh dilakukan.

i. Fokus melangsaikan hutang dengan kadar faedah paling tinggi seperti kad kredit. Mengurangkan hutang dan penggunaan kad kredit akan secara tidak langsung membantu anda memantapkan kedudukan kewangan

ii. Anda boleh menstruktur semula hutang dengan berbincang dengan pemberi pinjaman untuk mengurangkan kadar faedah atau memanjangkan tempoh pinjaman. Sekiranya anda berasakan hutang anda terlalu membebankan, anda boleh mendapatkan khidmat nasihat daripada Agensi Kaunseling dan Pengurusan Kredit (AKPK).

iii. Anda boleh cuba untuk menambah pendapatan dengan membuat pekerjaan sambilan menggunakan kemahiran seperti menulis, mengambil gambar atau melukis.

iv. Elakkan menambah hutang walaupun ia hanyalah hutang seperti 'Beli Dulu, Bayar Kemudian' kerana ia akan menambah beban kepada kewangan anda.

Pastikan anda sentiasa mengawasi nisbah hutang kepada pendapatan anda untuk mengekalkan profil kewangan yang sihat untuk menikmati kebebasan kewangan secara berterusan.

Hutang berlebihan merupakan antara punca ramai yang berdepan masalah kewangan. Kebijaksanaan mengawal hutang sebenarnya merupakan satu ilmu yang perlu ada dalam setiap daripada kita untuk menikmati kehidupan yang selesa.

Panduan Utama

- Nisbah Hutang kepada Pendapatan mestilah kurang daripada 40%. Sekiranya lebih, anda perlu mengurus semula hutang dan mengelak daripada menambah hutang.

- Nisbah Hutang kepada Pendapatan akan membantu ada memahami kedudukan kewangan semasa, jadi sentiasa buat kiraan nisbah ini sebelum membuat sebarang keputusan untuk mengambil pinjaman.

- Keupayaan mengawal hutang amat penting untuk hidup yang sejahtera.