Akaun Simpanan Tiada Pulangan?

.png)

Ramai antara kita memilih untuk membiarkan sahaja wang dalam Akaun Simpanan.

Bukan sahaja kerana ia mudah diakses, tetapi juga kerana pelbagai perkhidmatan lain yang ditawarkan secara dalam talian.

Oleh itu, setiap kali kita menerima gaji, dan selepas menyelesaikan semua bil dan komitmen, wang lebihan dibiarkan sahaja dalam Akaun Simpanan untuk digunakan apabila perlu.

Sayangnya, ramai tidak menyedari bahawa sikap mereka ini menyebabkan mereka dalam kerugian.

Ini kerana mereka melepaskan peluang membuat wang lebihan itu “bekerja” berbanding 'tidur' sahaja.

Bagaimana untuk membuat wang bekerja? Antaranya ialah dengan melaburkan wang berkenaan.

Mungkin jumlah yang ditinggalkan sedikit sahaja, jika dilaburkan pun mungkin tidak memberi kesan besar.

Malahan ada yang bimbang kerana pelaburan mungkin menyebabkan mereka menanggung kerugian kerana tiada ilmu untuk menguruskannya.

Walau bagaimanapun, tahukah anda bahawa di Malaysia, kita mempunyai pilihan untuk melabur dalam instrumen pelaburan berisiko rendah, yang sejak penubuhannya lebih 40 tahun lalu telah memberikan pulangan yang kompetitif?

Instrumen yang dimaksudkan ialah Amanah Saham Bumiputera atau lebih popular sebagai ASB.

Walaupun ada antara anda tidak pernah kenal atau tidak memahami dengan jelas mengenai ASB, namun sebenarnya ramai pelabur yang telah menerima manfaat daripada unit amanah ini yang memberi dividen tahunan purata 6.2 sen seunit sejak 10 tahun lalu.

Memahami Akaun Simpanan

Akaun simpanan ialah akaun di institusi kewangan seperti Maybank, CIMB Bank, Public Bank, dan RHB Bank.

Ramai di antara kita menerima gaji menerusi akaun simpanan ini, justeru akaun ini menjadi platform utama untuk kita berurus niaga kerana ia mudah diakses, antaranya menggunakan kad ATM/debit dan perbankan dalam talian.

Kepelbagaian perkhidmatan yang disediakan secara dalam talian seperti pemindahan wang, bayaran bil, pelaburan dan melunaskan pinjaman memudahkan kita mengurus kewangan harian.

Walau bagaimanapun, tahukah anda yang Akaun Simpanan sebenarnya memberikan pulangan atau dividen yang rendah.

Sebagai contoh di Malaysia, kebanyakan bank menawarkan kadar faedah tahunan kurang daripada 0.5%. Ini sebenarnya boleh dianggap sebagai tiada pulangan.

Selain itu, Akaun Simpanan juga berisiko diserang oleh penggodam dan penjenayah siber yang mana telah banyak laporan dibuat mengenai jenayah ini.

Oleh itu, amalan membiarkan sahaja wang yang banyak dalam Akaun Simpanan sebenarnya tidak begitu digalakkan.

Sebaiknya, kita sepatutnya hanya menyimpan sejumlah wang yang perlu sahaja dalam Akaun Simpanan bagi membiayai keperluan sara hidup dan untuk kecemasan.

Sebagai contoh, jika kita memerlukan sekurang-kurangnya RM3,000 dalam akaun pada setiap masa untuk sara diri, biarkan kira-kira RM5,000 sahaja dalam Akaun Simpanan.

Jumlah itu sepatutnya mencukupi untuk membayar perbelanjaan harian dan sebagai persediaan untuk perkara luar dugaan.

Memahami Amanah Saham Bumiputera (ASB)

ASB ialah dana unit amanah di bawah Amanah Saham Nasional Berhad (ASNB).

Walaupun ASB ialah unit amanah, ia ditawarkan pada harga tetap iaitu RM1 setiap unit, menjadikannya instrumen pelaburan berisiko rendah berbanding unit amanah lain yang ditawarkan pada harga berubah.

ASB menawarkan ciri unik seperti:

• kecairan tinggi - mudah dikeluarkan,

• kos permulaan rendah - minimum RM10,

• mudah diakses -lebih daripada 3,000 ejen dan 32 cawangan ASNB di seluruh negara,

• pulangan tahunan yang kompetitif, dan

• dikendalikan oleh pengurus dana terbesar di Malaysia - Permodalan Nasional Berhad (PNB).

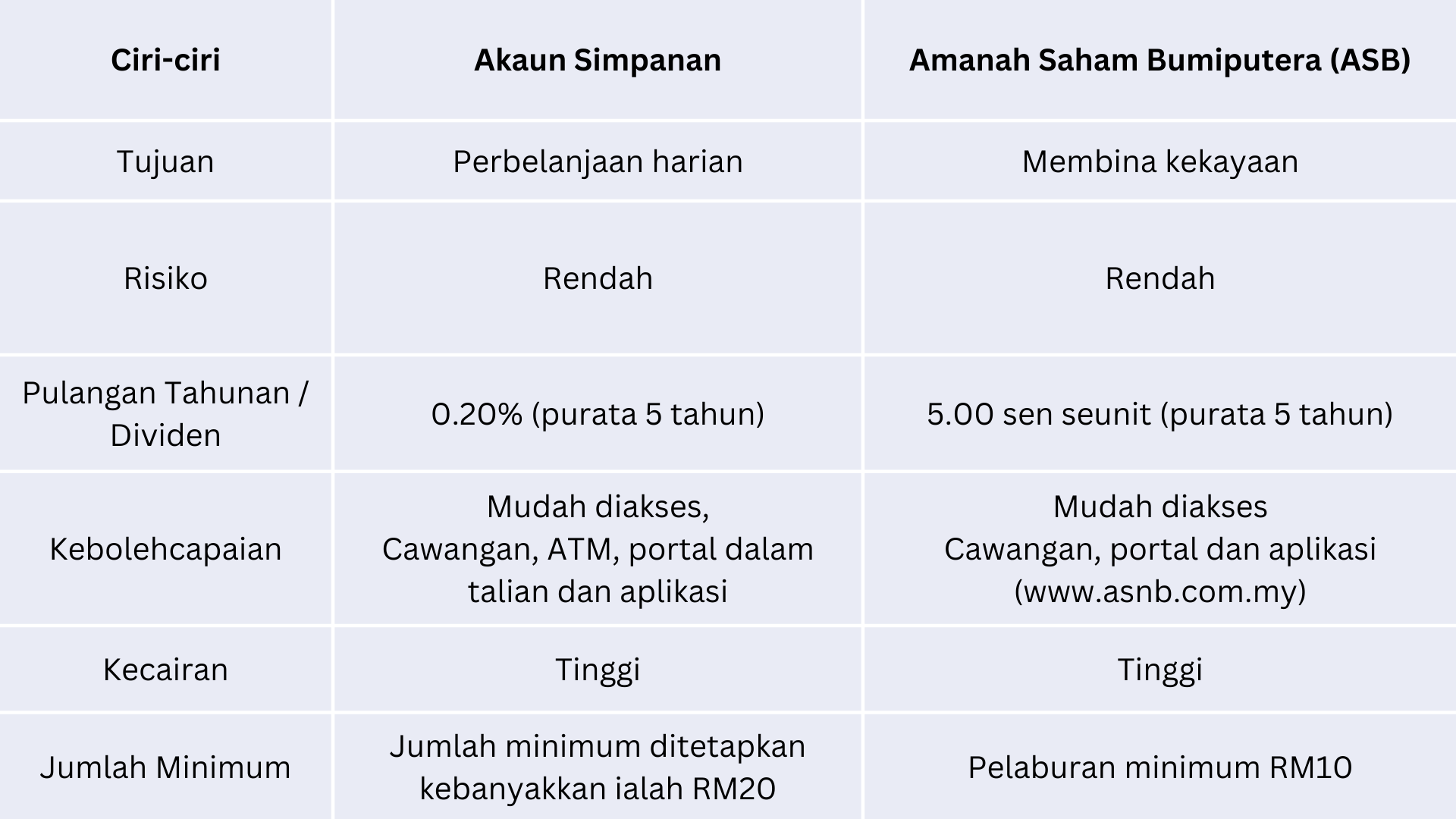

Akaun Simpanan Vs ASB

Ciri-ciri unik ASB yang dinyatakan ini menyebabkan ramai yang terkeliru sehingga menganggap ASB dan Akaun Simpanan adalah lebih kurang sama.

Apa yang membuatnya lebih mengelirukan ialah ASB juga ditawarkan melalui institusi perbankan seperti Maybank dan CIMB.

Oleh itu, mereka tidak terfikir untuk membuka ASB untuk pelaburan. Malahan ramai juga kalangan pelabur sedia ada yang menganggap ASB sebagai Akaun Simpanan. Ini menyebabkan mereka sering mengeluar dan memasukkan wang dalam ASB.

Sayangnya, apabila wang dalam ASB selalu dikeluarkan, pelabur tidak dapat menikmati dividen penuh untuk setahun.

Berdasarkan rekod purata dividen tahunan sebanyak 5.00 sen setiap unit sejak 5 tahun yang lalu, ASB sebenarnya jauh lebih menguntungkan berbanding Akaun Simpanan yang hanya memberi pulangan purata tahunan kurang 0.5% .

Mengoptimumkan Pendapatan

Anda hanya perlu menetapkan antara 5-10 peratus daripada gaji untuk dilaburkan dalam ASB setiap bulan dan tinggalkan wang yang mencukupi dalam Akaun Simpanan untuk membiayai keperluan hidup setiap bulan dan persediaan kecemasan.

Usah biarkan terlalu banyak wang dalam Akaun Simpanan semata-mata kerana inginkan akses mudah terhadap wang anda.

Jangan lupa, wang dalam Akaun Simpanan tidak memberi pulangan dan berisiko diserang penjenayah siber, manakala wang dalam ASB mempunyai potensi lebih tinggi untuk berkembang kerana menerima pulangan tahunan yang lebih kompetitif.

Dividen yang diterima ini sekaligus membantu kita melindungi nilai wang daripada mengecil akibat inflasi dan membina tabungan untuk kehidupan yang selesa.

Tip Menguruskan Wang Anda

1. Letakkan jumlah wang yang mencukupi untuk keperluan bulanan anda dan keperluan kecemasan dalam Akaun Simpanan. Meletakkan jumlah wang yang besar dalam Akaun Simpanan akan menyebabkan anda kerugian dari aspek pertumbuhan modal dan menangani inflasi.

2. ASB bukanlah Akaun Simpanan, tetapi instrumen pelaburan. Ia adalah dana amanah dengan harga tetap yang mempunyai ciri-ciri unik seperti risiko rendah, kecairan tinggi, kos penyertaan yang rendah, dan setakat ini, telah berjaya memberikan dividen yang kompetitif.

3. Labur Dahulu, Baru Belanja